近期,人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工 也同样利于市场信心恢复、保障购房者自身权益不受侵犯,保障房子顺利交付。

对于开发商来说:过去一年,融资环境差,开发商面临诸多困难,这一次可以得到充足的资金支持,在保证现金流的情况下进行复工复产、保交楼,从源头上解决问题。

对于购房者来说:也势必会在房贷逾期问题、首付比例、利率水平、贷款额度上享受到一系列利好政策,减轻民众购房压力。

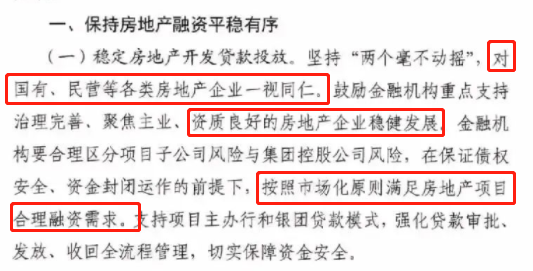

通知提出,要稳定房地产开发贷款投放,可以预见,在未来融资渠道拓宽的情况下,房企融资有望实质性改善,短期经营困难房企可以缓解短期偿债风险,扭转企业融资困境。

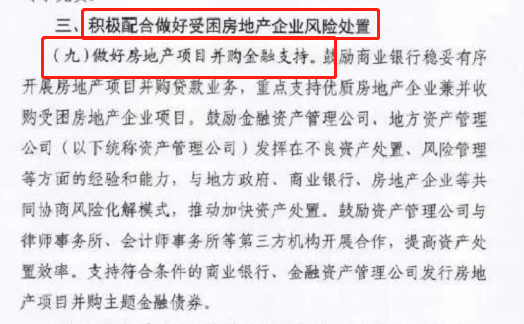

另外,措施还提到了帮助受困房企化解风险。从金融政策角度,拓宽房地产融资的渠道,解决受困房企的风险,不仅利于房企自身,也同样利于市场信心恢复、保障购房者自身权益不受侵犯,保障房子顺利交付。

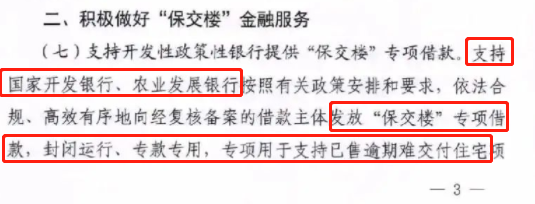

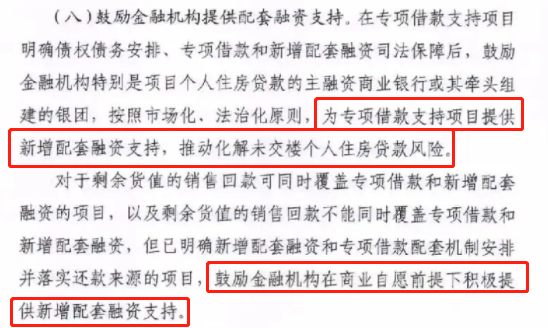

首先,支持开发性政策性银行提供“保交楼”专项借款。例如,支持国家开发银行、农业发展银行发放“保交楼”专项借款,用于支持已售逾期难交付住宅项目。

其次,鼓励金融机构提供配套融资支持。针对获得专项借款支持的项目,提供新增配套融资,化解未交楼的个人住房贷款风险。还涉及资不抵债项目,如剩余货值能覆盖专项借款和新增配套融资,或能明确还款来源,鼓励金融机构提供新增配套融资支持。简单理解,即把已经融资的项目进行再融资,减轻企业压力,规避购房者置业风险。

对于购房者而言,首先,通知强调支持个人住房贷款合理需求。合理确定个人住房贷款具体首付比例和利率水平,此外,直接涉及购房者的“利好政策”,是第11条和第12条。

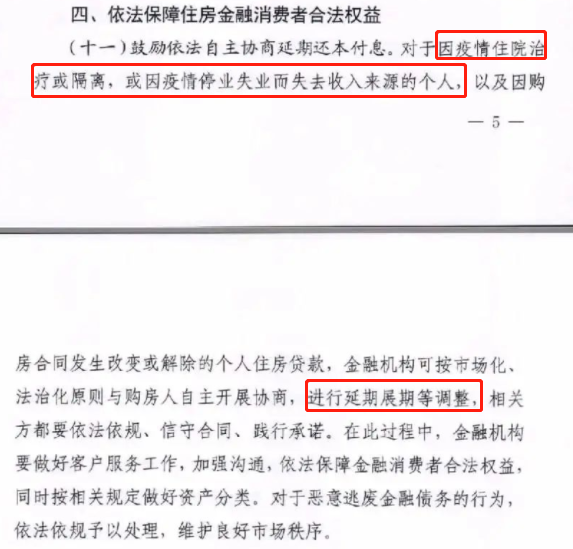

第11条,鼓励依法自主协商延期还本付息。对于因疫情住院治疗或隔离,或因疫情停业失业而失去收入来源的个人,以及因购房合同发生改变或解除的个人住房贷款,金融机构可按市场化、法治化原则与购房人自主开展协商,进行延期展期等调整。

这是16条措施里最事关普通购房人的重磅调整。购房者可根据自身收入情况合理解决安家置业需求,不必为房贷逾期过度担忧。

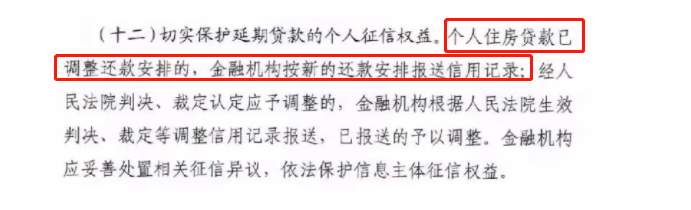

第12条,切实保护延期贷款的个人征信权益。个人住房贷款已调整还款安排的,金融机构按新的还款安排报送信用记录;经人民法院判决、裁定认定应予调整的,金融机构根据人民法院生效判决、裁定等调整信用记录报送,已报送的予以调整。

如果个人住房贷款已经调整安排,金融机构还要将新的还款安排报送信用记录,上征信,保护延期贷款的个人征信权益。相关购房者或业主的顾虑可以减少。

作为国民经济支柱,房地产行业的稳定与复苏,对于经济社会发展和民生意义重大。可以预见,“十六条”这一系列政策的出台,犹如一颗定心丸。

国务院联防办发布了《优化疫情防控20条》,释放了疫情防控进一步放松的信号。疫情是当下最大的核心变量,导致大家对未来收入预期降低,大家更倾向于存钱,不敢花钱,很多客户的买房计划都往后推了。

防疫措施优化后,能降低防疫对经济的影响,早日恢复经济活力。一旦经济形势有所好转,企业经营变好,客户敢花钱敢消费了,对各行各业都是重大利好,为房地产发展吹响复苏与回暖的号角。

上一篇:

【11月18日】实探丽景福苑南区工程进度下一篇:

最便宜的利率,衡水马上要结束了吗?